Automobilwirtschaft

Technologische Trends E-Motor

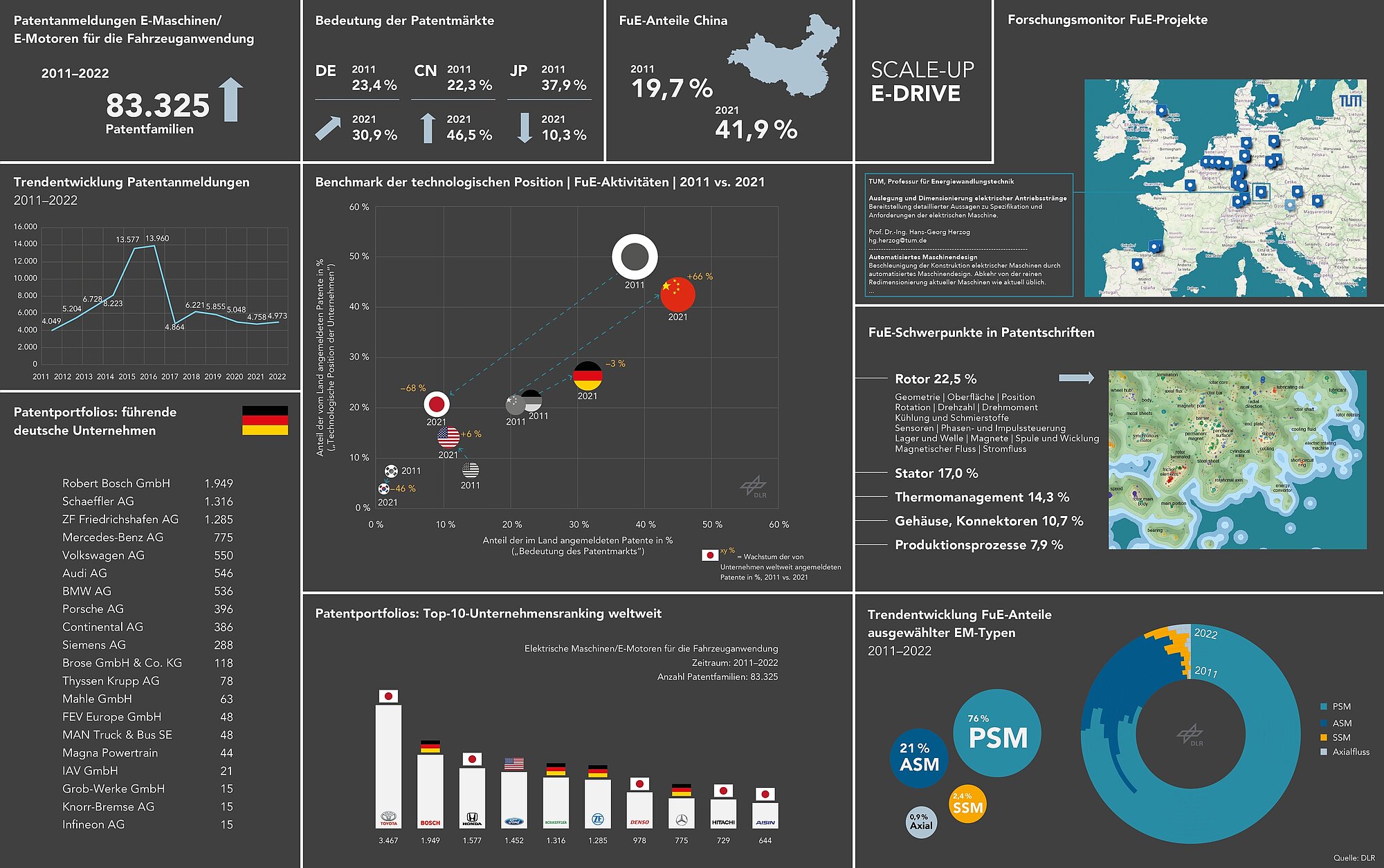

Innovationsbenchmark E-Maschine

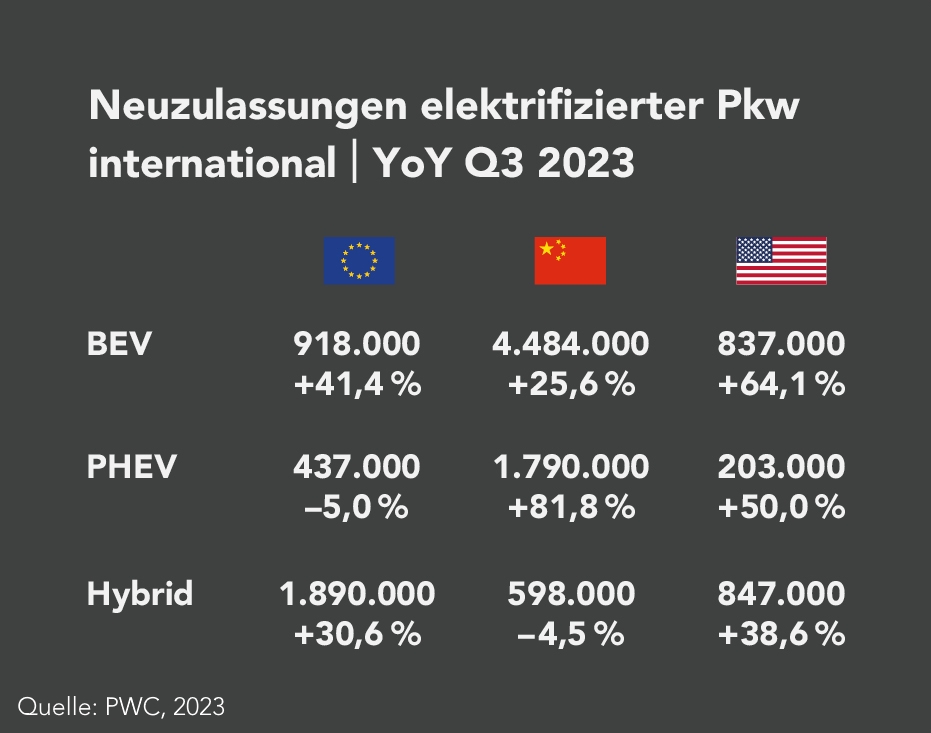

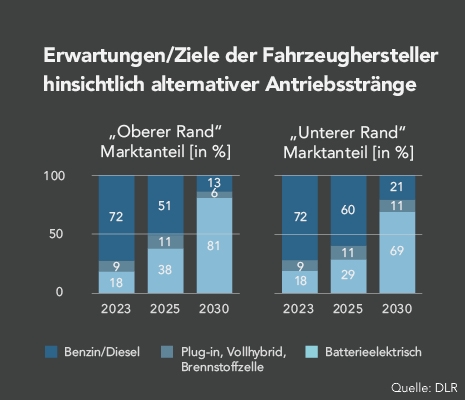

Fahrzeugmärkte

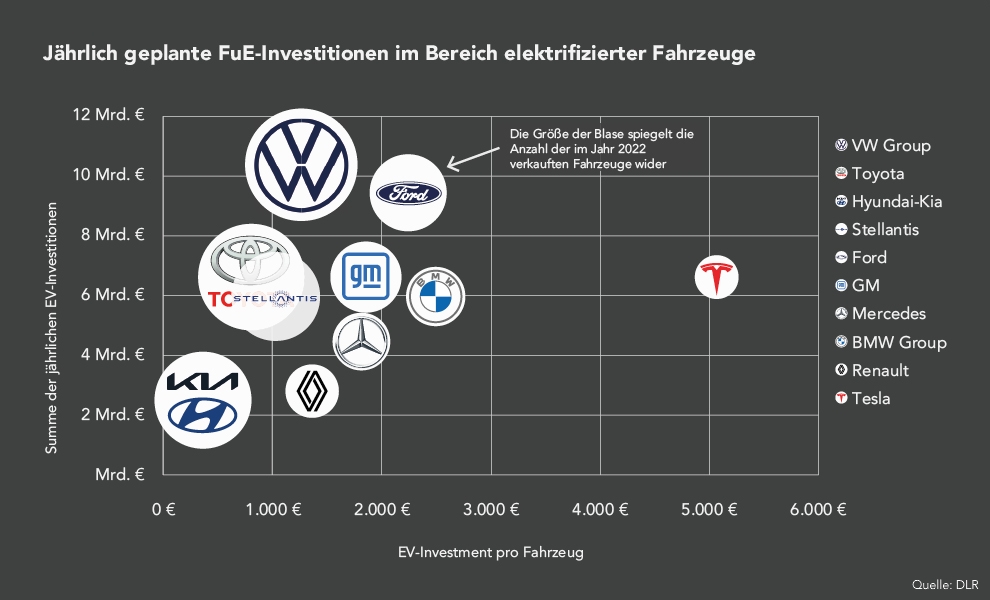

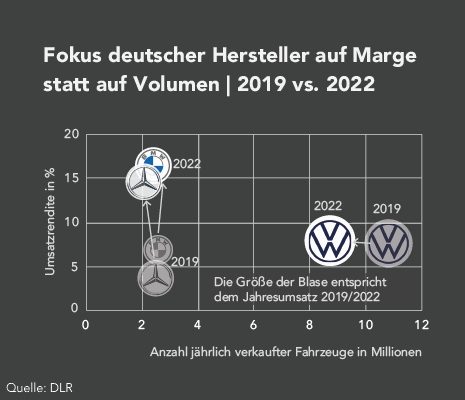

Transformationsstrategien der Automobilhersteller

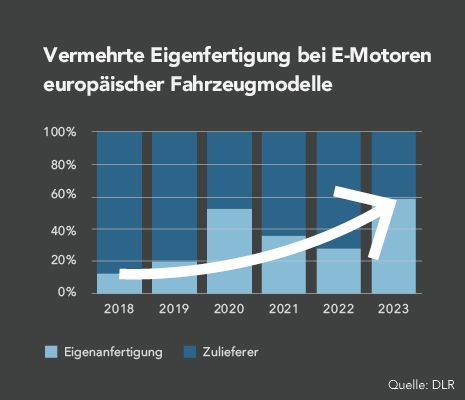

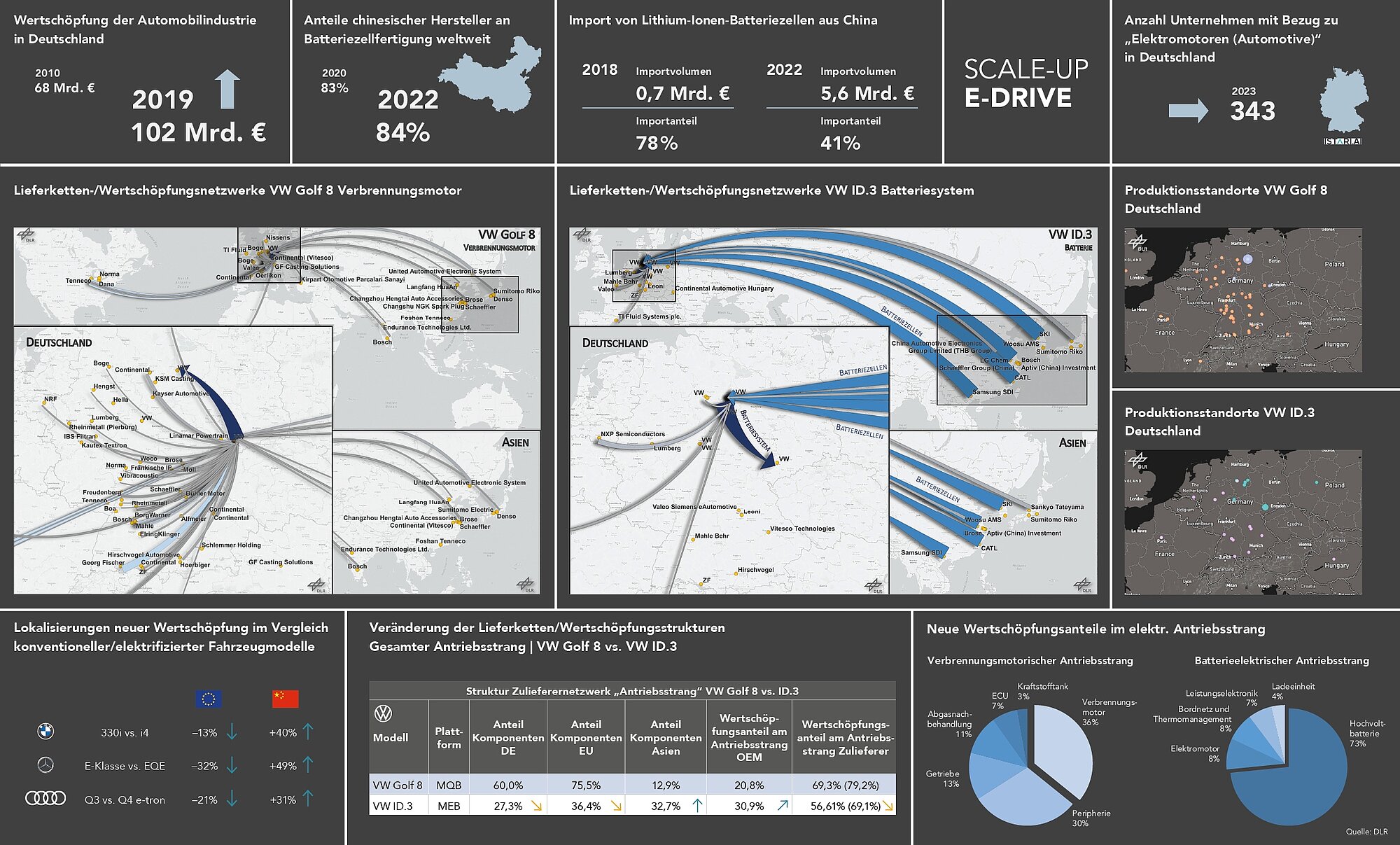

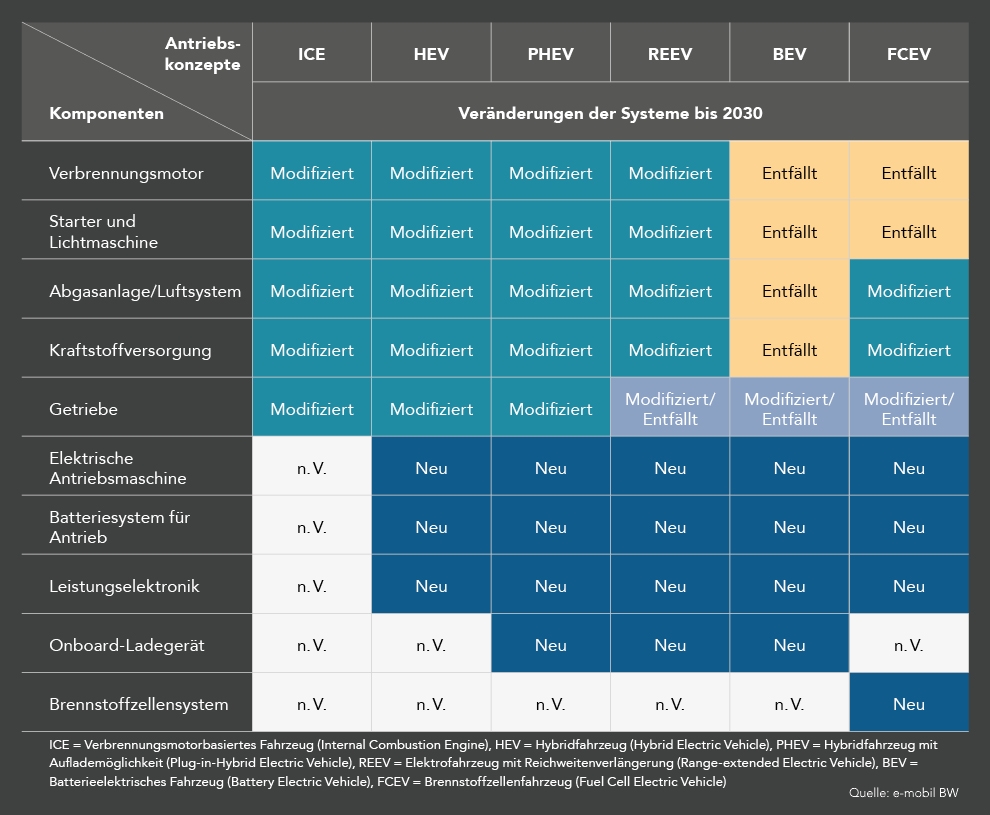

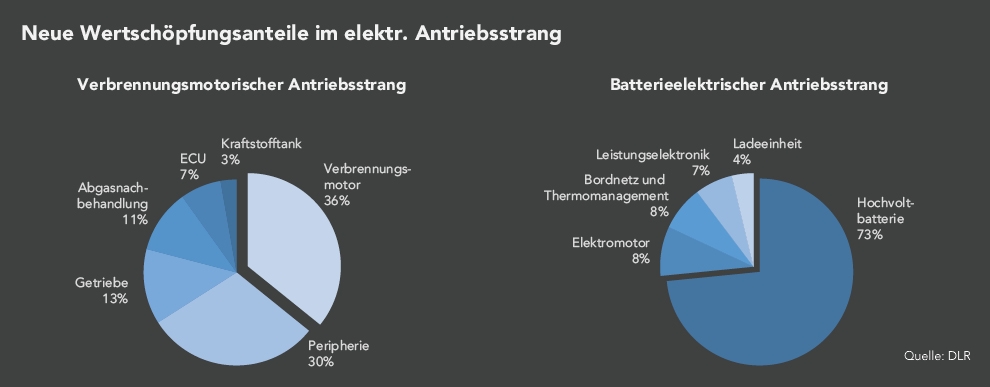

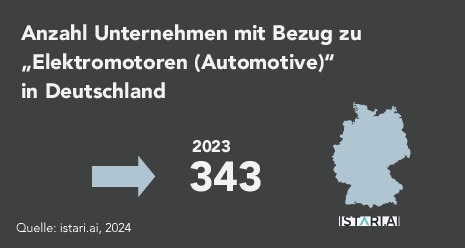

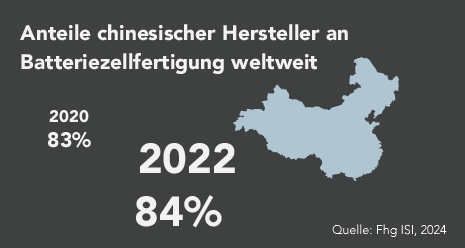

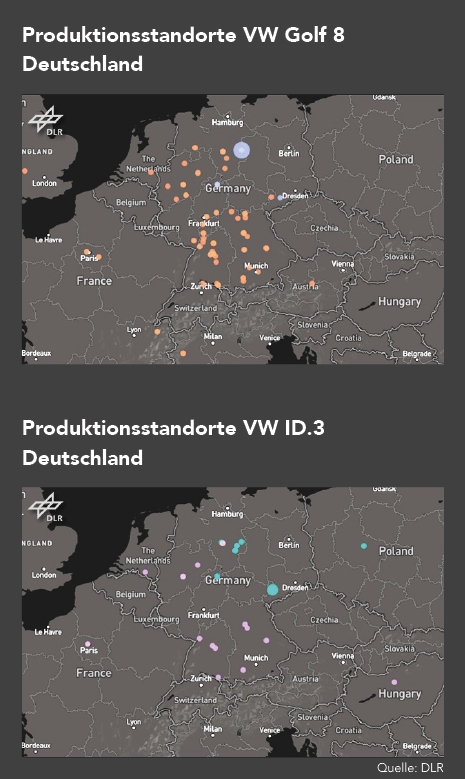

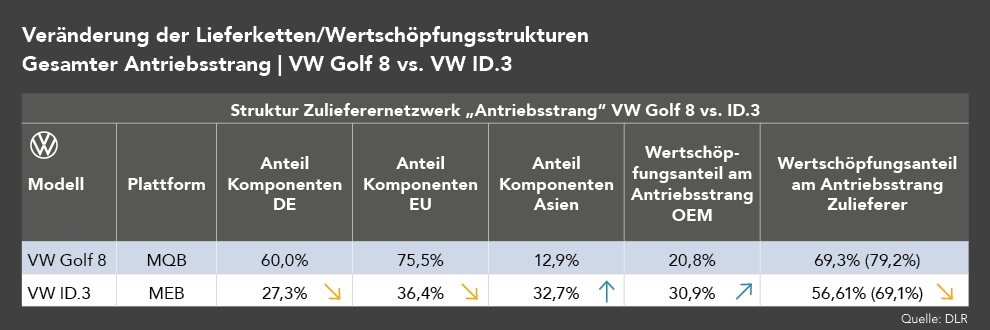

Entwicklungstrends bei Lieferketten und neue Wertschöpfungsstrukturen

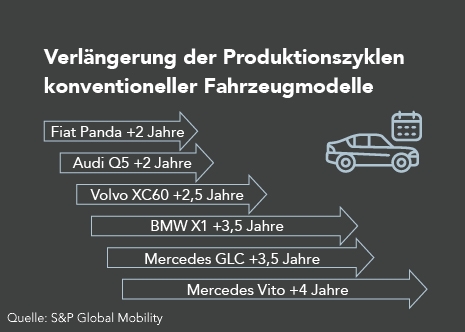

Veränderte Produktions- und Rahmenbedingungen für Zulieferer

Wirtschaftliche Trendentwicklungen in der Nutzfahrzeugbranche